Das Wichtigste in Kürze:

- In drei Schritten dein persönliches Haushaltsbuch erstellen: Haushaltsbuch Methode wählen, Kategorien definieren, Umsätze erfassen

- Das macht ein gutes Haushaltsbuch aus: Einfaches und schnelles Handling, aussagekräftige Auswertungen und nützliche Analysen

- Wichtiger Grundsatz für das langfristige Haushaltsbuch führen: "Keep it simple!"

10 Gründe für das Haushaltsbuch führen

Aus unserer Sicht gibt es viele Gründe, warum private Haushaltsplanung und Haushaltsbuch führen sinnvoll sind. Hier die TOP10:

Finanzielle Bestandsaufnahme

Viele Menschen wissen nicht, wie viel und wofür sie monatlich ihr Geld ausgeben. Außerdem stellt sich die Frage: Was bleibt mir monatlich übrig?

Haushaltsbuch führen ermöglicht dir eine übersichtliche Bestandsaufnahme deiner finanziellen Umsätze:

- Einnahmen (Höhe, Quellen, Verteilung)

- Ausgaben (Höhe, Ausgabekategorien, Verteilung)

- Bankguthaben (Höhe, Entwicklung)

- Sparguthaben (Cash Flow, Sparquote)

- Investitionen (Sparrate, Investitionsquote, Verteilung auf Asset Klassen, Rückflüsse)

Überblick und Kontrolle über deine Finanzen

Beim Haushaltsbuch führen erstellst du sinnvolle Auswertungen aus deinen Umsatzdaten. So werden:

- Umsätze in Haushaltsbuch Kategorien eingeteilt

- Kennzahlen errechnet

- Abweichungen angezeigt

- Trends visualisiert

Mit einem Notgroschen die Zahlungsfähigkeit absichern

Mit einem Notgroschen vermeidest du finanzielle Probleme und Kosten bei unvorhergesehenen Ausgaben. Deshalb ist es sinnvoll, eine Rücklage anzusparen. Die Höhe des Notgroschens hängt stark von der jeweiligen Lebenssituation ab. So liegen gängige Empfehlungen zwischen 3-6 Monatseinkommen.

Auch hier hilft Haushaltsbuch führen weiter. Denn dadurch kennst du deine durchschnittlichen Monatsausgaben. Du kannst einfach festlegen, für wie viele Ausgabenmonate dein Notgroschen halten soll.

„Liquidität vor Rentabilität“: Im ersten Schritt solltest du einen Notgroschen für unvorhergesehene Ausgaben ansparen. Danach kannst du dich mit Investitionen oder größeren Konsumausgaben beschäftigen.

Lebensstandard ermitteln

Lebst du auf großem Fuß oder bist du ein Sparfuchs?

Ein Blick auf die Ausgaben in deiner privaten Haushaltsplanung gibt dir Auskunft über deinen Lebensstandard:

- Wofür gibst du das meiste Geld aus?

- Wie haben sich deine Ausgaben in den letzten Monaten oder Jahren verändert?

- Wie schnell passt sich dein Ausgabeverhalten an, wenn sich deine Einnahmen erhöhen?

Vielleicht entsteht an diesem Punkt der Wunsch, etwas an deinem Lebensstil zu ändern. Oder du sagst dir: „Hey, ist doch alles im grünen Bereich.“ Und du behältst dein Ausgabeverhalten bei.

Cash Flow erhöhen und Vermögen aufbauen

Der Cashflow ist eine wichtige Finanzkennzahl für den Vermögensaufbau. Sie gibt an, wie viel Geld monatlich übrig bleibt und dein Vermögen erhöht. Du möchtest deine finanzielle Situation verbessern? – Ein Haushaltsbuch hilft dabei, deinen monatlichen Cash Flow zu erhöhen:

- Ausgaben verringern

- Fixkosten senken

- Einnahmen erhöhen

- Investieren

An welcher Stelle kannst du Ausgaben reduzieren? Hast du die Möglichkeit, durch einen Vertragswechsel bei Strom oder Gas deine Fixkosten zu senken? Erhöhe deine Einnahmen und gehe bei der nächsten Gehaltsverhandlung fordernd und offensiv vor. – Sei mutig!

Bestimmt schlummern in dir weitere Ideen und Potenziale für neue Einkommensquellen. Auch Investitionen sind eine Möglichkeit, wenn du bereits Ersparnisse und ausreichende Rücklagen hast.

Sparpotenziale aufdecken

Durch das Haushaltsplan erstellen taucht so manche Überraschung auf. Wir nennen das den „Aha-Effekt“. Denn beim Haushaltsbuch führen werden alle Ausgaben gezielt aufgelistet. Oft entdeckt man Umsätze, die man ehrlicherweise nicht mehr auf dem Schirm hatte. Beispielsweise Abos, Versicherungen oder Mitgliedschaften.

Fixkosten planen oder senken

Hohe Fixkosten entstehen beispielsweise durch den Besitz eines Eigenheims oder durch Neuwagen-Leasing. Oder sie sammeln sich stetig an, z.B. durch Verträge mit Versorgungs-, Unterhaltungs- und Versicherungsunternehmen.

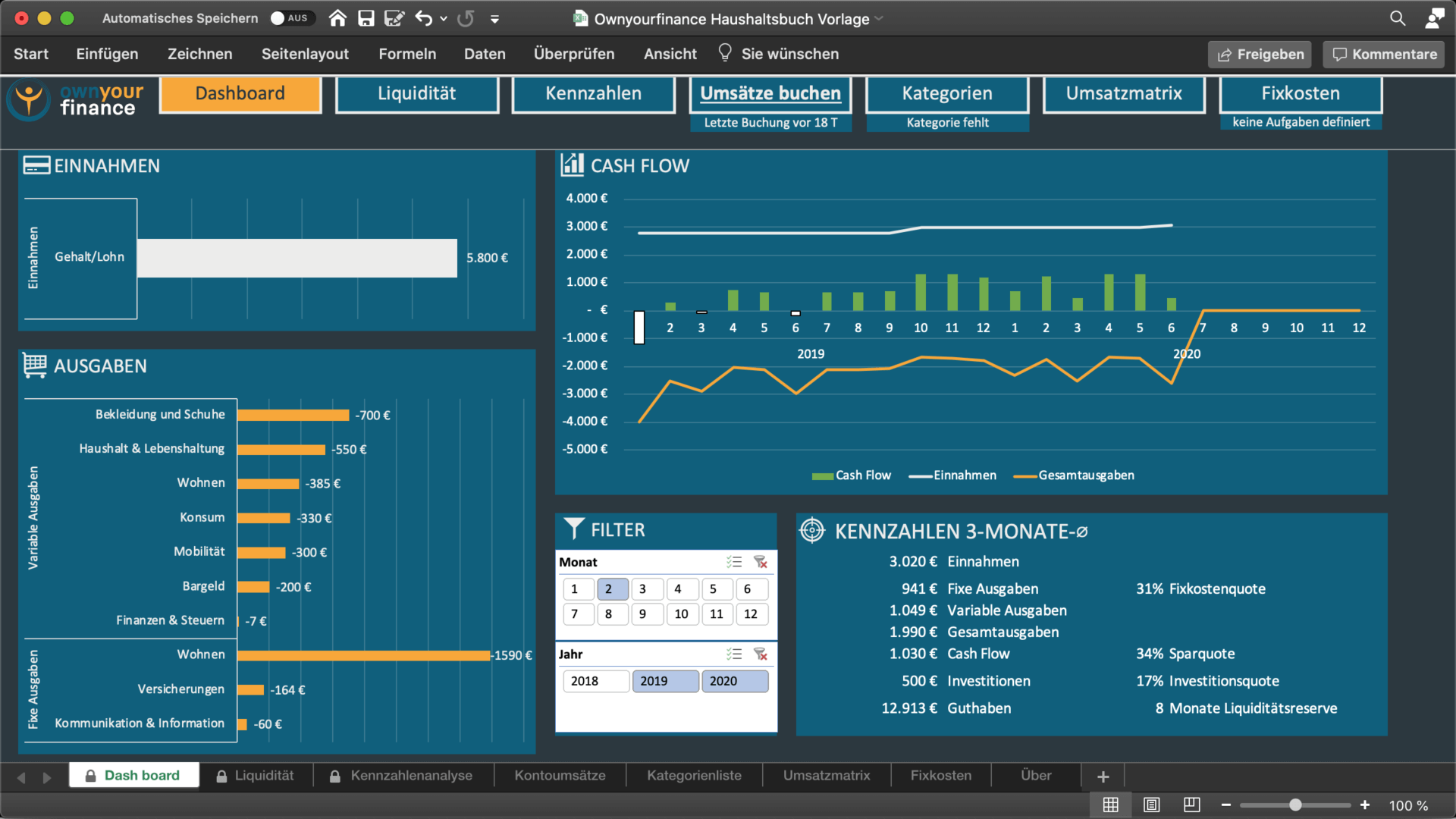

Deshalb nutzen wir die Fixkostenquote in unserer Haushaltsbuch Excel Vorlage als Kennzahl für finanzielle Flexibilität.

(Fixkostenquote = Höhe der Fixkosten / Einnahmen je Periode)

Stelle dir vor, du planst ein 2-jähriges Sabbatical als Weltreise. Dann wirst du versuchen, deine Fixkosten für Wohnen und Auto auf ein Minimum zu reduzieren.

So gehen wir mit Fixkosten beim Haushaltsplan erstellen um:

- Fixkosten und variable Kosten im Haushaltsbuch trennen

- Fixkostenquote in Balance halten und passend zum persönlichen Lebensstil auswählen

- Fixkosten managen: Auflistung aller Verträge und Termine für Vergleiche oder Vertragswechsel im Kalender planen

Bessere finanzielle Entscheidungen treffen

Durch deine private Haushaltsplanung kennst du deine Einnahmen und Ausgaben gut. Dadurch kannst du bessere finanzielle Entscheidungen zu aktuellen Fragen treffen:

- Kann ich das Auslandssemester finanzieren?

- Leiste ich mir die schönere Wohnung?

- Kann ich eine Finanzierung stemmen?

- Wie viel Elternzeit und Kinderbetreuung können wir uns leisten?

- Kann ich den interessanteren Job annehmen?

- Kann ich früher in die Rente?

Steigerung des Bewusstseins für Geld

Beim Erstellen deines Haushaltsplans beschäftigst du dich unweigerlich mit deinem finanziellen Status quo. Gleichzeitig nimmst du bewusster wahr, woher dein Geld kommt und wohin dein Geld fließt.

Das Haushaltsbuch führen macht deine finanzielle Situation sehr transparent. Dadurch gehst du bewusster mit deinen finanziellen Ressourcen um.

Finanzielle Fortschritte verfolgen

Ein Haushaltsbuch zeigt die zeitliche Entwicklung wichtiger Kennzahlen an. In regelmäßigen Zeitabständen kannst du deine finanziellen Fortschritte überprüfen. Beispielsweise zum Monats- oder Quartalsende. Wir wünschen dir, dass du durch deine private Haushaltsplanung motiviert wirst und deine finanziellen Ziele umsetzen kannst!

Wie funktioniert ein Haushaltsbuch

Kategorisierung der Einnahmen und Ausgaben - Wohin fließt mein Geld?

Beim Erstellen des Haushaltsbuchs werden alle deine Einnahmen, Ausgaben und Investitionen aufgelistet. Dabei werden die Umsätze nach Monaten sortiert. So wird ein ein besserer Überblick geschaffen. Zudem können Umsätze zum gleichen Thema in einer gemeinsamen Kategorie zusammengefasst und addiert werden. So erhältst du einen sauberen Überblick über deine Einnahmen und Ausgaben. Bei vielen Menschen erzeugt Haushaltsbuch führen einen „Aha-Effekt“. Denn oft werden Ausgaben wahrgenommen, die zuvor unbekannt waren oder einfach vergessen wurden.

In der Grafik wird beispielsweise der „Arbeitslohn“ zur Haushaltsbuch Kategorie „Lohn/Gehalt“ zugeordnet. Gleichzeitig werden die Umsätze „Benzin“ und „Zugfahrt“ der Kategorie „Mobilität“ zugeteilt.

Der Cash Flow - Was bleibt monatlich übrig?

In einem nächsten Schritt wird eine Einnahmen-Ausgaben Rechnung durchgeführt. Dabei wird errechnet, wie viel Geld im Monat übrig bleibt. Oder anders ausgedrückt: Du errechnest, ob du mit deinen Umsätzen einen Überschuss oder ein Defizit erwirtschaftest. Eine wichtige finanzielle Kennzahl beim Haushaltsbuch führen ist dabei der sogenannte „Cash Flow“. Ein positiver Cash Flow ist wünschenswert und immer anzustreben. Denn dieses Geld kannst du ansparen oder investieren. Gute Investitionen können dir zukünftig wieder Einnahmen generieren.

Der Cash Flow gilt immer für eine festgelegte Periode (Monat, Jahr) und lässt sich sehr einfach berechnen:

Cash Flow und Vermögensaufbau

Die Zutaten für den erfolgreichen Vermögensaufbau sind ein nachhaltiger positiver Cash Flow und Zeit.

Bevor es ans Investieren geht: Sorge mit deinen monatlichen Überschüssen zunächst für ausreichende finanzielle Rücklagen (z.B. 3-6 Monatseinkommen). Diese Rücklagen sind für unvorhergesehene Ausgaben reserviert und werden nicht angefasst!

Erst danach kann es ans Investieren gehen. Dabei solltest du deine Lebensplanung und Risikoeinstellung berücksichtigen. Durch z.B. Zinsen, Dividenden oder Mieteinnahmen kannst du zusätzliche Einnahmen generieren. Durch das Haushaltsbuch führen bekommst du direkt Auskunft über deine Cash Flow Situation und deine Möglichkeiten, Vermögen aufzubauen.

Haushaltsplan erstellen in 3 Schritten [Anleitung]

Schritt 1: Auswahl der Methode zum Haushaltsbuch führen

Es gibt verschiedene Möglichkeiten für das Haushaltsbuch führen:

- Finanz-App auf dem Smartphone oder Tablet

- Computer: Excel, Open Office & Co.

- Handschriftlich

Dabei hat jede Variante ihre Vor- und Nachteile. Welche passt für dich?

Haushaltsbuch führen per Finanz-App

Es gibt einige Apps fürs Smartphone oder Tablet, die eine digitale Haushaltsbuchführung ermöglichen.

- "Rund-um-die-Uhr-Zugriff", da Smartphone meist ständig zur Hand

- Nützlich ist eine zusätzliche Browserfunktion zum PC-Zugriff

- Manche Apps bieten eine Online-Banking Verknüpfung an

- Eingaben am kleinen Smartphone Display

- Datenschutz und Datensicherheit

- Keine individuelle Auswertung und Gestaltung

Tipp:

Wir empfehlen eine Smartphone App mit Online-Banking-Verknüpfung und Browserfunktion.

Bei Bedenken beim Datenschutz: Offline-App verwenden!

Haushaltsbuch führen mit Excel, Open Office & Co.

Tabellen-Kalkulationsprogramme sind eine flexible und individuelle Variante für das Haushaltsbuch führen.

- Einfacher CSV Import von Bankdaten

- Großes Automatisierungspotenzial

- Hoher Datenschutz

- Aufwand bis die Grundversion steht

- Nur am Computer nutzbar

Tipp:

Unser Favorit! Diese Variante bietet dir individuelle, unabhängige und flexible Auswertungen. Wenn du dich mit Excel & Co. auskennst, kannst du deine eigene Vorlage erstellen.

Oder spare dir Zeit und verwende die bewährte Ownyourfinance Haushaltsbuch Excel Vorlage!

Handschriftlich Haushaltsbuch führen

Der Klassiker. Für das handschriftliche Haushaltsbuch gibt es spezielle Bücher zu kaufen oder Vorlagen zum Ausdrucken.

- Direktes Rechnen mit den Zahlen

- Geringer Tool-Aufwand

- Individuelle Gestaltung

- Großer Datenschutz

- Hoher Zeitaufwand

- Geringes Automatisierungspotenzial

- Kann vergessen, verlegt oder gestohlen werden

- Anfällig für Rechenfehler

Tipp:

Bietet sich an, wenn ein offline Haushaltsbuch gewünscht wird und ohnehin nur wenig mit Karte bezahlt wird. Zudem kann es sich für den Start eignen oder wenn nur wenige Umsätze vorhanden sind. Dazu braucht es ein gewisses Talent für schöne Schrift und übersichtliche Darstellung.

Schritt 2: Definition sinnvoller Haushaltsbuch Kategorien

Diese Umsatzarten sind wichtig für das Haushaltsbuch führen:

- Einnahmen: Geldzuflüsse, die das Guthaben erhöhen

- Fixe Ausgaben: Wiederkehrende Geldabflüsse, die das Guthaben verringern

- Variable Ausgaben: Unregelmäßige Geldabflüsse, die das Guthaben verringern

- Neutrale Geldflüsse: Überträge zwischen Konten, die das Guthaben verschieben

- Investitionen: Umwandlung von Guthaben in Vermögenswerte. Geldabflüsse für den Kauf | Geldzuflüsse für den Verkauf

Haushaltsbuch Kategorien festlegen

Die Kategorien können beim Haushaltsbuch führen von Person zu Person unterschiedlich aussehen. Denn sie hängen von der Einkommens- oder Lebenssituation ab. So sind die Ausgaben einer Familie mit Kindern beispielsweise komplexer als die Ausgaben eines Studenten. Gleichzeitig unterscheiden sich die Einnahmen eines Unternehmers deutlich von denen eines Berufseinsteigers oder Rentners.

Wichtig: „Keep it simple!“

Bei der Kategorisierung verliert man sich leicht im Detail. Verwende maximal 15 Kategorien beim Haushaltsbuch führen. Als Orientierung haben wir dir die wichtigsten Haushaltsbuch Kategorien unten aufgelistet.

Eigenständige und zusammengefasste Kategorien

Umsätze wie Wohnen, Haushalt/Lebenserhaltung oder Mobilität sind für die meisten Personen wichtige Hauptkategorien. Daher sollten sie als eigenständige Kategorien aufgeführt werden.

Andere Umsätze wie Kinobesuche, Abos, Sport- und Freizeitaktivitäten sind meist Kleinbeträge und können z.B. zu einer Kategorie „Konsum“ zusammengefasst werden. Das Zusammenfassen ist wichtig, um sich beim Haushaltsbuch führen nicht im Detail zu verlieren.

Was ist DIR wichtig? Überlege, welche Umsätze du eigenständig betrachten möchtest und welche du zusammenfassen kannst. Keep it simple!

Beispiele für Einnahme-Kategorien

- Lohn/Gehalt (monatlicher Arbeitslohn)

- Passives Einkommen (Mieteinnahmen, Zinsen, Dividenden, Rente, Pension)

- Sonstige Einnahmen (z.B. Verkäufe auf Ebay, Geldgeschenke, Erbe, Erstattungen von Dienstreisen)

Optional

- Gewerbe/Betrieb (Einnahmen aus eigenem Unternehmen)

- Leistungslose Einnahmen (Arbeitslosengeld, Elterngeld, Kindergeld)

Beispiele für Ausgabe-Kategorien

- Wohnen (Miete/Kosten für Eigenheim, Nebenkosten, Strom/Gas, Reparaturen, Ausstattung)

- Haushalt/Lebenshaltung (Nahrungsmittel & Getränke, Putzmittel, Hygieneprodukte)

- Gesundheit (Arztbesuche, Medikamente, Untersuchungen)

- Bildung/Beruf (Dienstreisen, Bewerbungsfotos, Studiengebühren, Volkshochschulkurse, Fortbildung)

- Sparen/Vorsorge (Riester, Bausparvertrag, betriebliche Altersvorsorge, Pflege-Rente)

- Versicherungen (Haftpflicht-, Kranken-, Berufsunfähigkeits-, Rechtsschutz-, Risikolebens-, Zahnzusatzversicherung)

- Mobilität (Treibstoff, KFZ-Steuer, Autofahrten, öffentliche Verkehrsmittel)

- Bekleidung (Kleidung, Schuhe)

- Konsum (Urlaub, Hobbies, Abos, Sport- und Freizeitaktivitäten, Vereine, Kinobesuche, Frisör, Kosmetika/Maniküre, Gastronomie)

- Finanzen/Steuern (Kontogebühren, Negativ-Zinsen, Kredittilgungen, Grunderwerbssteuer, Erbschaftssteuer, Steuerberatung)

- Sonstige Ausgaben (Reisepass, Personalausweis, Bürgerdienste, oder nicht zuordenbare Beträge)

Optional

- Kinder (Schulsachen, Kindergarten, Betreuungskosten, Spielzeug, Zubehör)

- Kommunikation/Information (Internet, Handy, Telefon, GEZ, TV)

- Spenden/Geschenke

- Tierhaltung (Tierarzt, Impfungen, Haustierversicherung, Hundesteuer)

- Bargeld (zur Erfassung von Barausgaben wie Einkauf beim Bäcker, Kaffee "to-go")

Kategorien für Investitionen

- Aktien (ETFs, Einzelaktien)

- Immobilie(n) (Investitionen in vermietete Immobilien)

- Gewerbe/Betrieb (Investitionen in eigenes Unternehmen)

Beispiele für neutrale Geldbewegungen

- Überträge innerhalb eigener Konten (Girokonto, Tagesgeldkonto, Verrechnungskonto, gemeinsames Konto)

Schritt 3: Umsätze erfassen

Du hast die richtige Haushaltsbuch Methode und die passenden Kategorien für dich ausgewählt? Dann geht es jetzt ans Erfassen deiner Umsätze! Im folgenden findest du hilfreiche Tipps zu den verschiedenen Möglichkeiten.

Umsätze erfassen mit Haushaltsbuch Apps

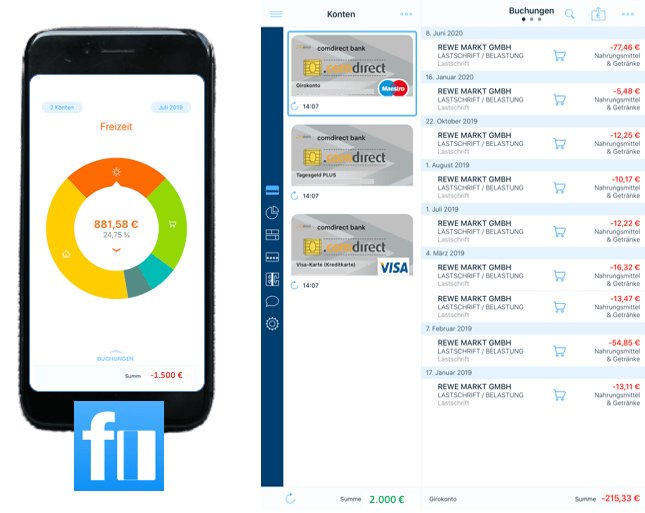

Bei Haushaltsbuch Apps gibt zwei Wege, deine Umsätze zu erfassen:

- Manuelle Eingabe

- Automatisch über Anbindung zum Online-Banking

Bei der Manuellen Eingabe wird jeder Umsatz von dir selbst eingetragen und einer Kategorie zugewiesen. Entweder nimmst du die Eintragung direkt nach dem Einkauf vor oder du sammelst die Kassenzettel für die spätere Erfassung z.B. am Monatsende. Wir selbst arbeiten jedoch nicht mit der manuellen Umsatzerfassung. Denn für uns ist der Aufwand zu hoch.

Stattdessen nutzen wir eine Haushaltsbuch App mit Kontoanbindung. Damit können wir Bankumsätze vom Online-Banking abrufen. So sparen wir uns die manuellen Eingaben und müssen nur noch die Kategorisierung vornehmen. Wenn du viel mit Karte zahlst, deckst du alle wichtigen Umsätze ab.

Tipp:

Lernfunktion: Damit können manche Apps die Umsätze automatisch der richtigen Haushaltsbuch Kategorie zuordnen. Zudem merken sie sich, wenn du einmal eine Haushaltsbuch Kategorie zugeordnet hast. Wenn der Umsatz sich wiederholt, wird er wieder derselben Kategorie zugeordnet.

Browserfunktion: Bei Apps mit dieser Funktion kann das Haushaltsbuch zusätzlich am PC bearbeitet werden. So hast du eine bessere Übersicht, weniger Ablenkung und es ist ergonomischer. Wir verwenden eine App mit Browserfunktion.

Manuelle Eingabe der Umsätze in eine Haushaltsbuch App

- Neuen Umsatz anlegen

- Eingabe von Verwendungszweck, Betrag, Datum und Kategorie

- Speichern

Umsätze erfassen mit Excel

- Datenimport als .csv Datei

Bei den meisten Banken kann man die Kontoumsätze im .csv oder .pdf Format exportieren. In Excel oder Open Office können die Kontoumsätze ganz leicht per Importfunktion importiert werden. Wie das funktioniert, zeigen wir dir in VIDEO 1.

Sollte der .csv oder .pdf Export bei deiner Hausbank jedoch nicht möglich, könntest du über einen Kontenwechsel zu einer zukunftsfähigeren und kostenlosen Bank nachdenken.

Auch manche Haushaltsbuch Apps (Online/offline Apps) bieten diesen Datenexport an. Welche das sind, erfährst du in unserem App Vergleich (bald verfügbar!). - Manuelle Eingabe

Eine manuelle Eingabe der Umsätze in Excel ist natürlich auch möglich. Dabei können die Kassenzettel gesammelt werden und diese am Monatsende in Excel eingegeben werden. Eine weitere Möglichkeit ist das Sammeln der Umsätze in einer Tabelle auf dem Smartphone. Dafür können das Smartphone Notizbuch oder Dienste wie Google Tables genutzt werden. Anschliessend kopiert man die Umsätze zum Monatsende in die Excel Datei.

Tipp:

Haushaltsbuch Kategorien schnell zuweisen: Excel hat die charmante Eigenschaft, dass sich Haushaltsbuch Kategorien schnell und einfach zuweisen lassen. Durch die Tabellen- und Filterfunktion ist dies zügig und ohne viel Aufwand erledigt.

Wie das funktioniert, zeigen wir dir in VIDEO 2.

VIDEO 1: Kontoauszüge aus Online-Banking oder App in Excel importieren

- Login in das Online-Banking deiner Bank oder Smartphone App

- Auswahl des Zeitraumes der Kontoumsätze

- Export der Umsätze als .csv Datei

- .csv Import der Umsatzdaten

VIDEO 2: Haushaltsbuch Kategorien mit Excel schnell zuweisen

- Umsätze als Tabelle formatieren

- Umsätze filtern oder Stichwort eingeben

- Kategorien gesammelt zuweisen

Umsätze erfassen beim handschriftlichen Haushaltsbuch

Während des Monats sammelst du zunächst alle anfallenden Ausgaben. Entweder du bewahrst die Einkaufsbelege auf, um die Umsätze gesammelt einzutragen. Oder du nimmst dein Haushaltsbuch stets mit, um die Einnahmen und Ausgaben direkt zu notieren.

Am Monatsende besorgst du dir dann noch die Bankumsätze per Auszug oder Online-Banking. Starte die Auswertung, indem du alle Umsätze in deine Haushaltsbuch Kategorien einteilst. Dann kannst du die Ausgaben in jeder Kategorie addieren und zudem berechnen, welcher Betrag am Monatsende übrig bleibt.

Diese Tools nutzen wir für unsere private Haushaltsplanung [Vorlagen]

Die Ownyourfinance Excel Vorlage

- Einfache Erfassung der Umsätze per Datenimport

- Sehr umfassende Funktionen und Auswertungen

- Kontrolle über die eigenen Daten

- Individuell anpassbar

Finanzblick Haushaltsbuch App

- Verbindung zum Online Banking

- Lernende Kategorisierung

- Kontobewegungen über das Smartphone stets unter Kontrolle

- DSGVO und PSD2 konform

- App mit Browserfunktion

- Kostenlos

Haushaltsbuch für Paare oder Familien

Separat oder gemeinsam Haushaltsbuch führen?

Manche Paare vereinbaren, ihre Finanzen getrennt zu halten. So kann jeder Partner relativ einfach sein eigenes Haushaltsbuch führen. Dabei wird bei den Umsätzen vom gemeinsamen Konto nur der eigene Anteil berücksichtigt.

In anderen Haushalten, besonders bei Familien, werden die Finanzen zusammengelegt. Dabei stößt v.a. das handschriftliche Haushaltsbuch an seine Grenzen. Denn die Anzahl an Umsätzen wird sehr groß. Daher empfehlen wir hier die Verwendung einer Finanz-App (mit mehreren Nutzern) oder Haushaltsbuch führen in Excel/Open Office.

Tipp:

Entscheidet, welche der beiden Methoden zum gemeinsamen Haushaltsbuch führen sich für euch am besten eignet:

- Haushaltsbuch App mit mehreren Nutzern. Welche App das kann, erfährst du in unserem Haushaltsbuch App Vergleich

- Oder Haushaltsbuch in Excel mit der Funktion, Anteile festzulegen.

Legt Euch eine eine Routine für einen gemeinsamen oder abwechselnden Monatsabschluss fest.

5 Tipps für´s Durchhalten

Mach dir Haushaltsbuch führen einfach!

Wenn du Haushaltsbuch führen zu kompliziert machst, wirst du es schwer in deinen Alltag integrieren können.

Unsere Empfehlung:

- Wähle die Methode und das Tool das zu dir passt

- Verwende maximal 15 Ausgabenkategorien

- Verzichte auf Nachkommastellen und Centbeträge bei den Berechnungen. Schließlich geben wir im Jahr tausende Euros aus.

Arbeite konsistent!

Es ist absolut OK, wenn du eine sehr große Kategorie für sonstige Ausgaben hast. Jedoch ist es wichtig, dass die Summe aus Einnahmen, Ausgaben und Cash Flow am Ende aufgeht. Sonst kann die Fehlersuche bei einem inkonsistenten Ergebnis viel Zeit in Anspruch nehmen. Deshalb bevorzugen wir die Kartenzahlung und den Download von Bankumsätzen.

Schaffe dir eine Routine!

Entscheide, in welchen zeitlichen Abständen du dein Haushaltsbuch aktualisieren möchtest:

- Monatlich,

- Quartalsweise

- Oder zum Jahresende

Denn mit einem festen Termin oder Reminder sorgst du für den richtigen Fokus, die nötige Auszeit und kannst zudem am Ende etwas abhaken.

Tendierst du dazu, dich im Detail zu verlieren? Dann kannst du time boxing nutzen und dir damit eine Zeitspanne von 15 Minuten für den Monatsabschluss setzen. Bringe zudem deine digitale Ablage und Dokumentenablage auf Vordermann, damit stets klar ist, wo du Kassenzettel und Dateien aufbewahrst.

Trenne fixe und variable Kosten!

„Bei den Fixkosten treffen wir einmal eine Entscheidung, diese läuft dann über mehrere Monate oder gar Jahre.“

Gute Beispiele hierfür sind die Ausgaben fürs Auto oder die Wahl der Anbieter für Strom/Gas/Internet. „Gönne ich mir das dicke Auto mit den höheren laufenden Kosten oder ist das kleinere auch OK?“ – Die Entscheidung fällt nicht immer leicht.

Ist die Wahl einmal getroffen, will man sie nur ungern wieder ändern. Gleichzeitig sind Kündigungsfristen, Laufzeiten oder automatische Verlängerungen zu beachten.

Mit einem sinnvollen Anbietervergleich oder Wechsel hast du aber einen großen Einfluss auf deine Fixkosten. Denn die Senkung der Fixkosten beeinflusst den Cash Flow für viele Monate in der Zukunft.

Methode zum Haushaltsbuch führen bei den fixen Kosten:

Führe eine Liste für deine Fixkosten und Verträge. Notiere dafür den Betrag, die Abbuchungshäufigkeit sowie die Kündigungsfrist. Nutze zusätzlich eine Spalte für Aufgaben und Maßnahmen. Gehe die Positionen dann einmal jährlich durch oder nimm dir für jeden Monat eine Aufgabe vor. Checke beispielsweise die Kfz-Versicherung im Oktober oder November.

„Die variablen Kosten entstehen durch viele einzelne Ausgabeentscheidungen und werden oft sehr beiläufig getroffen.“

Eine Reduktion der variablen Kosten ist oft mit einer Verhaltensänderung verbunden. „Muss es der Designer-Wohnzimmertisch sein oder tut es auch ein schöner Massivholztisch aus EBAY Kleinanzeigen?“ Man benötigt eine gute Motivation und einen bewussten Umgang mit Geld, um seine variablen Kosten senken zu können.

Methode zum Haushaltsbuch führen bei den variablen Kosten:

Checke die Verteilung deiner variablen Ausgaben mehrmals, z.B. monatlich oder quartalsweise. Wenn du unnütze Ausgaben entdeckst, dann nimm dir doch einmal für den kommenden Monat eine Verhaltensänderung vor. Dabei können die Erhöhung der Sparrate und andere Kennzahlen eine wirkungsvolle Motivation sein.

Arbeite nicht mit Haushaltsbudgets sondern mit Sparraten!

Wir finden Budgets nicht sehr motivierend. Stell dir folgendes vor: Zu Monatsbeginn legst du hoch motiviert ein Ausgaben Budget fest.

- Zum Monatsende bist du im Soll. Wie fühlst du dich?

– Du bist erleichtert, dein Ziel erreicht zu haben. Im kommenden Monat geht das „Sich begrenzen“ wieder von vorn los. - Zum Monatsende hast du dein Budget überschritten. Wie fühlst du dich?

– Schlecht. Denn du hast deine eigene Vorgabe nicht erfüllt. Was tust du? Du schränkst dich im kommenden Monat noch mehr ein oder du passt dein Ausgaben Budget bürokratisch an.

Es gibt eine viel wirkungsvollere Methode, deine Ausgaben zu begrenzen: das Arbeiten mit sogenannten Sparraten.

Die Sparrate ist ein Betrag, den du monatlich übrig hast und nicht ausgeben sondern ansparen möchtest. Überweise deine geplante Sparrate gleich zu Monatsbeginn weg von deinem Konto (das Gleiche kannst du mit deiner geplanten Investitionsrate machen). Der Rest muss für den Monat ausreichen.

Voilá: Was nicht mehr da ist, kannst du auch nicht mehr ausgeben. Und das beste daran: Du musst nicht ständig darüber nachdenken!

Jetzt loslegen!

Wir hoffen, dass dich unser Artikel zum Thema Haushaltsbuch führen weiterbringt.

Gerade unterwegs oder keine Zeit?

Dann setze dir jetzt einen Blocker für einen halben Tag an einem freien Wochenende, um dein Haushaltsbuch auszuwählen, die Kategorien festzulegen und deine Umsätze zu erfassen!

Du wirst dich richtig gut fühlen, wenn du es angegangen bist!